芦屋市の相続における小規模宅地等の特例の使い方

相続税の申告を考える際、「小規模宅地等の特例を使えるかどうか」は税額を大きく左右する重要なポイントです。特に芦屋市は、全国的に見ても土地の評価額が高いエリアであり、相続財産の中に不動産が占める割合が大きくなりやすい傾向があります。そのため、この特例が適用できるかどうかで、相続税額が数百万円から場合によっては数千万円単位で変わることも珍しくありません。

しかし、小規模宅地等の特例は「条件が厳しい」「判断が難しい」と言われる制度でもあり、適用できると思い込んで申告した結果、税務署から否認されてしまうケースも見られます。芦屋市の相続では、特例の仕組みを正しく理解し、早い段階から適用可否を検討することが重要です。

小規模宅地等の特例とは何か

小規模宅地等の特例とは、一定の要件を満たす宅地について、相続税評価額を大幅に減額できる制度です。被相続人が住んでいた土地や事業に使っていた土地などが対象となり、相続税の負担を軽減するために設けられています。

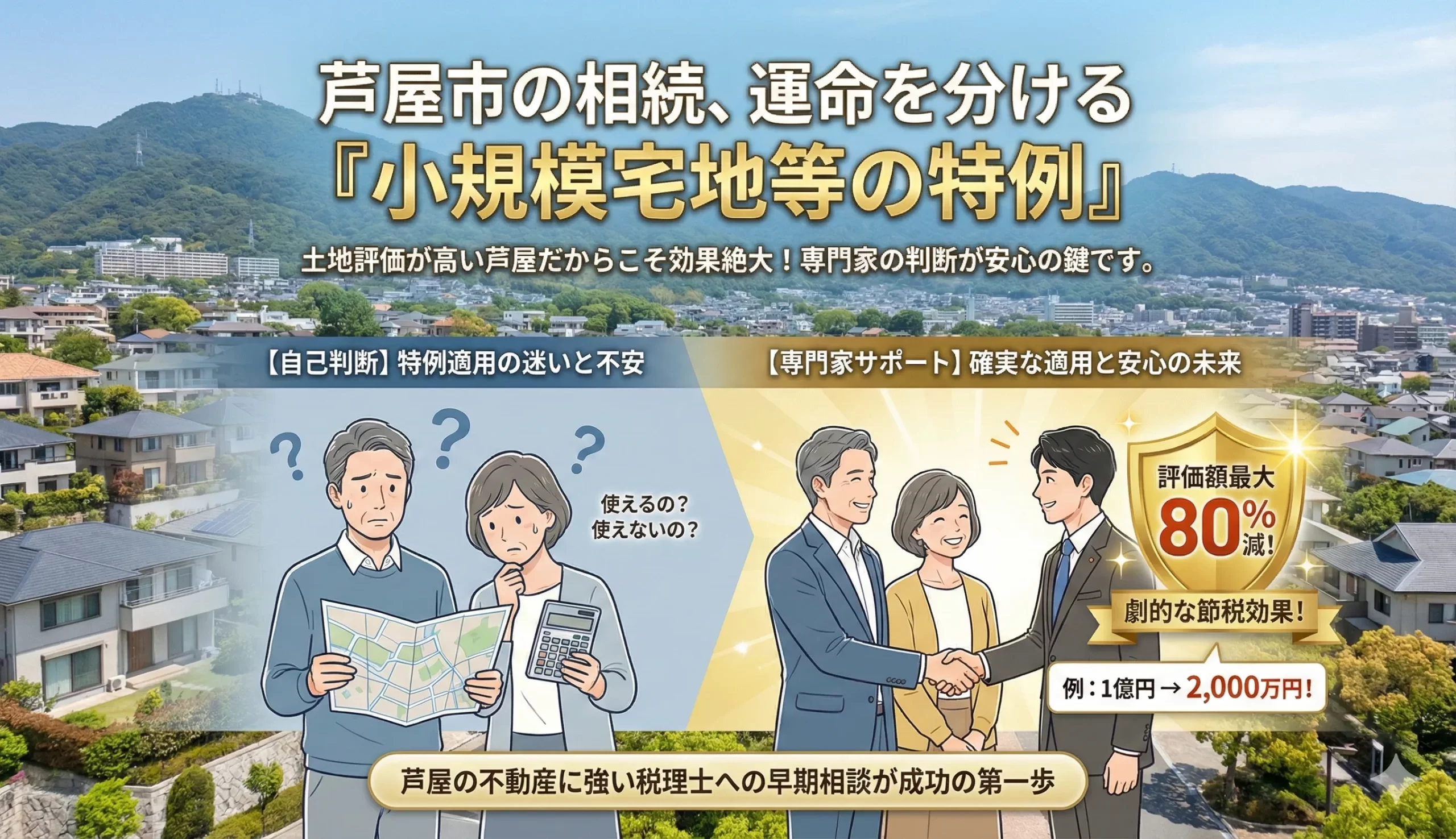

評価額の減額割合は非常に大きく、特定居住用宅地等であれば最大330㎡まで評価額を80%減額することが可能です。つまり、評価額1億円の土地であっても、特例が適用されれば2,000万円として計算できる場合があります。このインパクトの大きさから、相続税対策の中でも特に重要視される制度といえます。

芦屋市の相続で対象となる宅地の種類

小規模宅地等の特例は、すべての土地に適用できるわけではなく、宅地の利用状況によって対象が限定されています。芦屋市の相続で特に多いのが「特定居住用宅地等」です。これは、被相続人が亡くなる直前まで居住していた自宅の敷地を指します。

そのほか、事業を営んでいた場合に対象となる「特定事業用宅地等」や、賃貸アパートや月極駐車場などに使われている「貸付事業用宅地等」もあります。芦屋市では、自宅兼賃貸不動産といった複合的な土地利用も多く、どの区分に該当するのか慎重な判断が求められます。

小規模宅地等の特例が使える相続人の条件

特例の適用可否を左右するもう一つの重要な要素が「誰が相続するか」です。配偶者が相続する場合は比較的要件が緩く、居住継続の有無にかかわらず特例を適用できるケースが多くなります。

一方、子どもなどの親族が相続する場合は、被相続人と同居していたかどうかが重要になります。同居親族であれば、原則として特例の適用が可能ですが、別居親族の場合は厳しい要件が設けられています。いわゆる「家なき子特例」は、一定期間持ち家がなかった親族が対象となる制度ですが、実務上は判断が非常に難しいのが実情です。

芦屋市で誤解されやすい適用条件

特例の適用においてよくある誤解が、「住民票が同じなら同居と認められる」という考え方です。税務署は住民票だけでなく、生活実態を重視します。実際に同一生計で生活していたか、日常的に居住していたかといった事実関係が問われます。

芦屋市では、親の介護のために一時的に住民票を移していたケースなども多く、形式的な要件だけで判断すると否認リスクが高まります。こうした点は、実務に精通した専門家の判断が不可欠です。

芦屋市の不動産評価と特例適用の関係

芦屋市の土地は路線価が高く設定されているエリアが多いため、小規模宅地等の特例の効果が特に大きくなります。一方で、路線価と実際の取引価格(実勢価格)との間に差があることもあり、評価方法によって相続税額が大きく変わることがあります。

土地の形状や利用状況、接道条件などによって評価が変わるため、特例の適用とあわせて適正な評価を行うことが重要です。評価を誤ると、特例を使っても想定より税額が下がらない、あるいは税務署から修正を求められるといったリスクがあります。

小規模宅地等の特例を使う際の手続きと必要書類

小規模宅地等の特例を使うためには、相続税の申告が必須となります。申告期限内に、特例適用を前提とした申告書を提出しなければなりません。

必要書類としては、遺産分割協議書、被相続人と相続人の戸籍関係書類、住民票、土地の登記事項証明書などがあります。申告書への記載方法にも細かなルールがあり、記載漏れや不備があると特例が否認される可能性があります。

芦屋市の相続でよくある特例適用ミス

よくあるミスとして、遺産分割が未確定のまま申告してしまうケースがあります。原則として、小規模宅地等の特例は遺産分割が確定していなければ適用できません。

また、「使えると思っていたが要件を満たしていなかった」というケースも少なくありません。さらに、申告期限を過ぎてしまうと、特例そのものが使えなくなるリスクもあるため、期限管理は非常に重要です。

小規模宅地等の特例と遺産分割の関係

誰が宅地を相続するかによって、特例の適用可否や効果は大きく変わります。共有名義にする場合も、適用条件を満たしていなければ特例が使えないことがあります。

また、一次相続だけでなく、将来の二次相続を見据えた宅地の相続方法を検討することも重要です。目先の税額だけで判断すると、将来的に大きな税負担を招く可能性があります。

芦屋市の相続で特例を最大限活かすための判断ポイント

小規模宅地等の特例は、必ずしも「使えば得」とは限りません。将来的に不動産を売却する予定がある場合や、他の特例・控除との組み合わせによっては、別の選択肢が有利になることもあります。

芦屋市の資産構成や家族状況に応じて、総合的に判断することが重要です。

小規模宅地等の特例は税理士に相談すべき理由

この特例は、適用判断が非常に難しく、税務署から否認されやすい制度の一つです。芦屋市の不動産事情に詳しい税理士であれば、評価方法や遺産分割を含めた実務的なアドバイスが可能です。

まとめ|芦屋市の相続では小規模宅地等の特例が鍵になる

小規模宅地等の特例は、芦屋市の相続において相続税を大幅に抑えられる可能性を持つ重要な制度です。ただし、適用には厳格な条件と正確な申告が求められます。早めに専門家へ相談し、正しい判断と手続きを行うことが、後悔しない相続につながるといえるでしょう。